近期上交所官网消息显示,山东百多安医疗器械股份有限公司(以下简称“百多安”)科创板IPO已获得受理。

百多安成立于2003年,是一家致力于将医用材料改性技术应用于植介入医疗器械的国家级高新技术企业,目前拥有外科、神经外科、肿瘤介入等产品。

本次IPO,公司拟募集资金7.6亿元,主要用于医用导管产业化升级项目、研发中心建设项目、营销服务网络及信息化建设项目以及补充运营资金项目。

公司创始人张海军毕业于复旦大学上海医学院,曾担任北京积水潭医院主治医师、德国拜耳医药产品销售等职务。截至招股书签署日,张海军及其配偶郭海宏合计控制百多安61.49%股份,为该公司实际控制人。

近年来,在人均收入持续增长、人口老龄化以及政策支持等多因素的驱动下,国内医疗器械产业迎来发展良机。不过,由于中国医疗器械产业起步较晚,技术水平相较于国外还是有较大差距,部分技术密集的高端医疗器械领域目前仍主要由国外进口医疗器械主导。

作为国内首家取得国产经外周静脉植入的中心静脉导管(PICC)第三类医疗器械产品注册证的企业,百多安开发了可以匹配导管定位系统的 PICC 产品,打破了进口产品在国内 PICC 市场的垄断。

中银证券指出,医疗新基建和进口替代将成为医疗器械领域的主要投资主线,高值耗材的集采则有望推动相关企业集中度持续提升。这其中,具备自主可控引领国产替代及业务国际化产品出海双重成长逻辑的医疗设备及相关配套耗材相关上市公司有望更多获益。

一、市场容量五年翻倍

随着全球人口基数扩大及发展中国家经济增长,全球医疗器械市场规模持续提升,2020 年已突破 4,400 亿美元。预计到 2030 年,全球医疗器械市场规模将超过 8,000 亿美元,2020 年到 2030 年年均复合增长率为 6.3%。

近年来,在人均收入增加及人口老龄化趋势下,我国医疗器械市场需求持续增加,市场规模迅速扩大。灼识咨询数据显示,中国医疗器械市场规模已经从 2015 年的 3,125.5 亿元增长至 2020年的 7,789.3 亿元,年复合增长率约 20.0%。

然而,由于我国医疗器械行业起步较晚,加上长期“以药养医”的行业模式,使得我国医疗器械市场远远落后于药品市场。数据显示,我国医疗器械和药品人均消费额的比例仅为0.35:1,远低于0.7:1的全球平均水平,更低于欧美发达国家0.98:1的水平。

随着我国医疗器械的快速发展,国内医药市场正在从“重药品轻器械”向“药品和器械均衡发展”转变。作为一个朝阳产业,我国医疗器械产业将保持高速发展。灼识咨询数据显示,预计 2030 年中国医疗器械市场规模将超过 22,000 亿元,2020-2030 年复合增长率预计将达到 11.2%。

此外,我国医疗器械各细分领域进口替代程度不一,部分技术密集的高端医疗器械领域目前仍主要由国外进口医疗器械主导。在此背景下,我国从顶层设计上已经先后出台了不少规划政策,重点支持高端医疗器械国产化。

2016年10月,《“健康中国2030”规划纲要》印发,明确“需加强高端医疗器械等创新能力建设,加快医疗器械转型升级,提高具有自主知识产权的医学诊疗设备、医用材料的国际竞争力”。

上海亮威资产基金经理王善飞对财经网表示,经过多年发展,心血管支架、监护仪、DR以及生化诊断等产品已经基本实现进口替代,国产占比超过50%以上,而技术进步属于进口替代决定因素。未来,随着关键核心技术的突破,国产医疗设备企业有望在CT、超声波仪、磁共振设备等高端医疗设备实现突围,国产替代将是医疗器械板块的长期看点。

德邦证券认为,预计未来3年国内医疗设备等需求将加速释放,市场空间持续扩容。长期看,随着中国GDP的持续增长、国民健康需求的持续提升,医疗设备作为医疗机构最重要的硬件设施将迎来长期扩容。

二、打破进口产品垄断

百多安目前拥有外科、神经外科、肿瘤介入等产品,销售网络覆盖国内32个省市自治区3000多家医院,出口海外多个国家和地区。

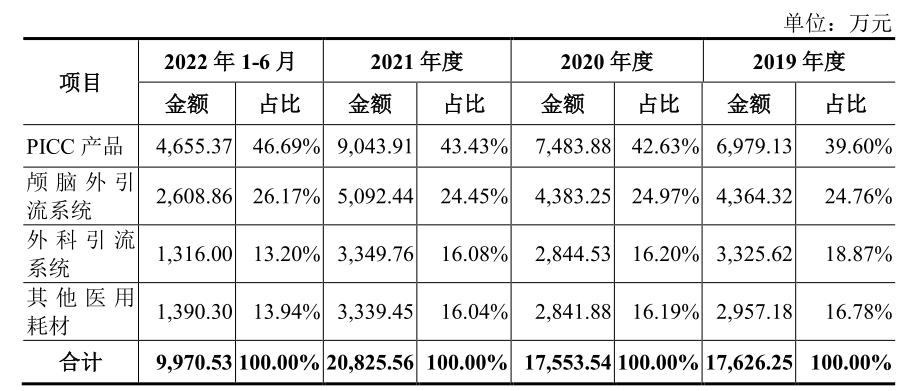

从营收构成上看,百多安PICC 产品、颅脑外引流系统及外科引流系统三部分,报告期内三者合计销售收入合计占比超过83%以上。

其中,PICC产品营收分别为6979.13万元、7483.88万元、9043.91万元和4655.37万元,收入占比分别为39.6%、42.63%、43.43%和46.69%,为公司主要收入来源。

除血管通路产品外,公百多安还有神经外科产品、其他材料改性产品等产品线,形成了以医用材料改性、精密加工及血管通路数字诊疗等为核心的技术平台。

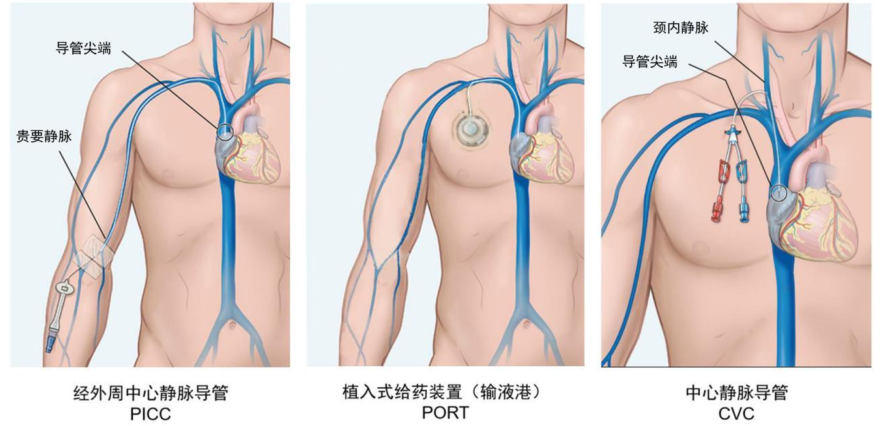

从产品类别划分,医疗器械大致可分为医疗设备、体外诊断、高端耗材、低端耗材4大类,再细分就是20多个二级子品类。这其中,中心静脉血管通路装置可用于输注药物、补充营养、输血、采集血样等等,常见的中心血管通路装置有中心静脉置管(cvc)、经外周中心静脉介入导管(picc)、输液港(port)。

PICC(Peripherally Inserted Central Catheter)又称经外周静脉穿刺中心静脉置管,是一种经外周静脉穿刺、将导管送达靠近心脏的上腔静脉,即上腔静脉和右心房交界处的中心静脉导管,用于为患者提供中、长期的静脉输液治疗,避免患者因长期输液或输注高渗性、有刺激性药物对血管的损害,减轻因反复穿刺给患者带来的痛苦,现广泛应用于需化疗的肿瘤患者,是一条独特的“生命线”。

1929年,一位名叫沃纳福斯曼的医生将一根65厘米长的导尿管插入自己的肘静脉并送至右心房,向导管内注入了显影剂,记录下了人类历史上第一张心导管X线影像,由此成为历史上第一个使用PICC的人。

一般来说,PICC导管主要用于肿瘤化疗、肠外营养、重症和其他需要中长期静脉治疗场景的使用,由于技术壁垒较高,国内市场一直被进口产品所垄断。

直到2011年,百多安创始人张海军带领团体实现了技术突破,并国产第一张经外周中心静脉介入导管产品注册证,完成了这一产品的国产化。

根据 iData Research 统计,目前美国每年 PICC 置入量约 270 万根,而中国PICC 植入量仅 60万根左右,PICC 的渗透率与美国有较大差距。随着我国医疗技术水平的提高及人均收入的增长,PICC 的临床使用将更为广泛。

此外,PICC导管最长留置时间可达1年,未来有望用于反复输液的患者。例如,住院期间需输液超过一周的情况,目前通常需每三日重新穿刺留置针,使用 PICC 可改善患者体验。目前,美国《输液护理杂志》已经推荐新冠患者在需建立血管通路时选择 PICC。

三、带量采购影响几何?

财务数据显示,2019年-2022年1-6月,百多安实现营业收入分别为1.77亿元、2.37亿元、2.1亿元、1亿元,实现净利润分别为3131.72万元、4155.51万元、4289.73万元、1845.78万元,营收规模和净利润水平整体保持上涨趋势。

医疗器械的带量采购问题一直是投资者所关注的焦点。据招股书披露,百多安PICC 产品、颅脑外引流系统两大主力产品尚未纳入《国家重点监控医用耗材清单》,外科引流管以及肛肠套扎器已经被纳入河北省医用耗材集中带量采购。

不过,上述河北省带量采购所涉及的两类产品占公司收入比重均较小。数据显示,2019年-2022年1-6月,百多安外科引流管产品在河北省的销售额分别为 19.88 万元、27.79 万元、24.36 万元和 16.91 万元,占各期主营业务收入的比重分别为 0.11%、0.16%、0.12%和 0.17%,收入及占比均较低。

同期,公司肛肠套扎器的销售额分别为 7.76 万元、0 元、9.29 万元和 4.65万元,且在河北省尚未实现销售。

值得注意的是,与百多安主要产品PICC具有一定竞争性的输液港产品,已被纳入《国家重点监控医用耗材清单》,部分省市已经开始带量采购。

就近期二级市场表现来看,投资者对医疗器械集采问题的担忧似乎也在减少。自9月26日以来,同花顺医疗器械板块累计涨幅超过25%,大博医疗等个股区间最大涨幅接近翻倍。

集采预期边际向好成为医疗器械板块上涨的一个主要因素。10月13日晚间,由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出。根据征求意见稿,江西22省集采生化试剂入围降幅设定为20%,远低于原先行业内40%-50%的预期,并在拟中选规则的设计上较为宽松,整体降价幅度及中选规则优于市场预期。

一位三甲医院介入诊疗科医生对财经网表示,进口PICC产品由于关税问题价格稍贵,而国产支架近年来发展比较迅速,部分国产picc置管已经比进口支架更先进,在应用操作、支架使用寿命、组织相容性等方面甚至超越进口支架。

根据国家药监局网站公开查询的资料统计,截至今年6月末,共有百多安等 6 家国产厂商和 巴德医疗等9 家进口厂商的 PICC产品获得 NMPA 的注册批准。从市占率来看,进口产品仍然占据大部分市场份额。因此,在医疗设备贴息贷款等政策利好集中释放的背景下,PICC产品的国产替代空间仍然很大。

赵永俭/文